「本息利率」等额本息利率怎么算(了解等额本息的真实利率)

今天,神州网给大家普及下关于「本息利率」等额本息利率怎么算(了解等额本息的真实利率)的知识。

贷款10万,等额本息一年还清,最后一共还了10万5500,请问利率是不是5.5%?

答:当然不是,这是一个典型的数字错觉,尽管大部分销售会告诉你他们的年华就是5.5,月息就是4里58听起来很便宜的样子。很多做分期的也会这么告诉你,但它的真是利率是10%,几乎要高一倍。那么大家看到这里就奇怪了会问为什么,哪里出了问题?

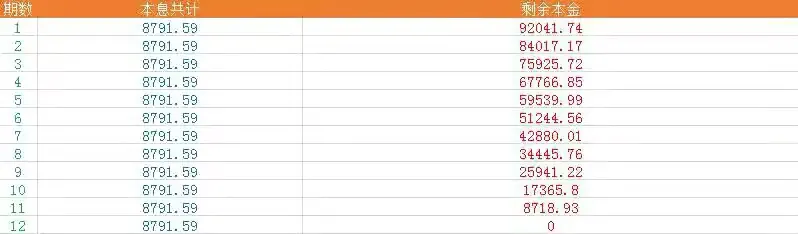

那么,就是资金利用率!就是说这10万块钱,你不是从头用到尾的。你在不停的归还本金,导致你实际利用的本金远远没有那么多。我们做一个表格(如下图):

刚借到钱的时候你手里是有10万本金的。每个月还8千多,所谓的等额本息就是每个月还款额连本带息都一样的,所以到最后一个月你手里只剩下几千的本金了,每个月还是要还8000多。

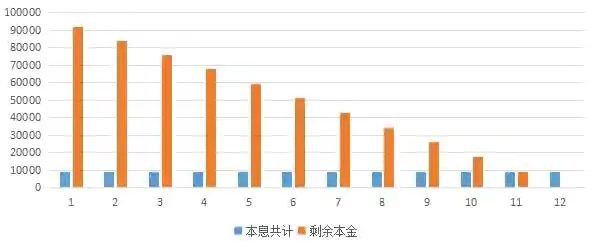

更直观一点是下图:

橙色是本金最开始是10万,但是越往后可以利用的本金就越少。

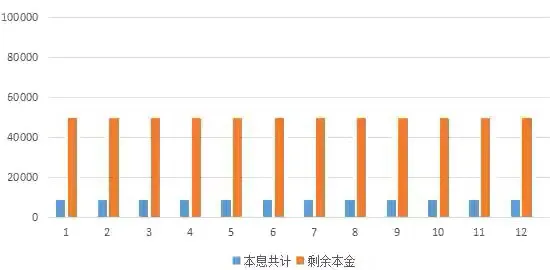

我们平均一下变成下图:

实际每个月你可以利用的本金只有5万左右只有借款额的一半,所以折算一下实际利率等于是高了一倍!这个并不准确但非常直观,一下就能明白问题出在哪。

那小编的结论是什么呢?这种贷款不要碰吗?答案是不对的。科学应该是基于事实的,而不是情绪。事实是它完全没有那么可怕,大家可以根据自己的需要选择。

等额本息适合上班族使用,依据工资收入,把利息和本金分摊到每个月还,而先息后本适合做生意人士使用,资金利用率最大化,适合短期周转,回款后一次性还清本金。

但是注意,不是所有的等额本息真实利率都要乘以2的,比如房贷它也是等额本息的,利率5.5的话真实利率就是5.5,不需要乘以2。所谓的乘以2只是在一些不规范的场合,有一些销售为了让客户心理上感觉便宜偷换了概念,他们所谓的年化并不是真正的年化。

那怎么鉴别真假呢?最严谨的就是用内部收益率IRR函数,但是很多人不会,有一个最简单办法就是你去搜贷款计算器,然后选择等额本息,输入不同的年化利率看年化多少的时候,还款额是否跟他讲的一样,那个利率就是它真正的年化利率。