「亿元贷款」中邮贷款最新解析(中邮消费金融发行10亿元ABS,贷款平均年利率23%详解)

今天,神州网给大家普及下关于「亿元贷款」中邮贷款最新解析(中邮消费金融发行10亿元ABS,贷款平均年利率23%详解)的知识。

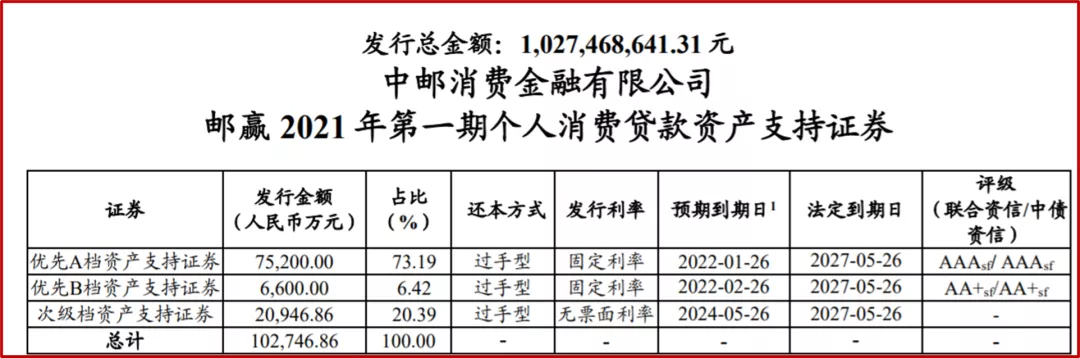

近日,中邮消费金融发行了2021年第一期个人消费贷款资产支持证券。发行文件显示,本次发行金额为10.27亿元,其中优先A7.52亿元;优先B6600万元;次级2.09亿元。中邮消费金融作为发起机构将持有本期资产支持证券全部发行规模的5.05%,金额为5186.86万元。

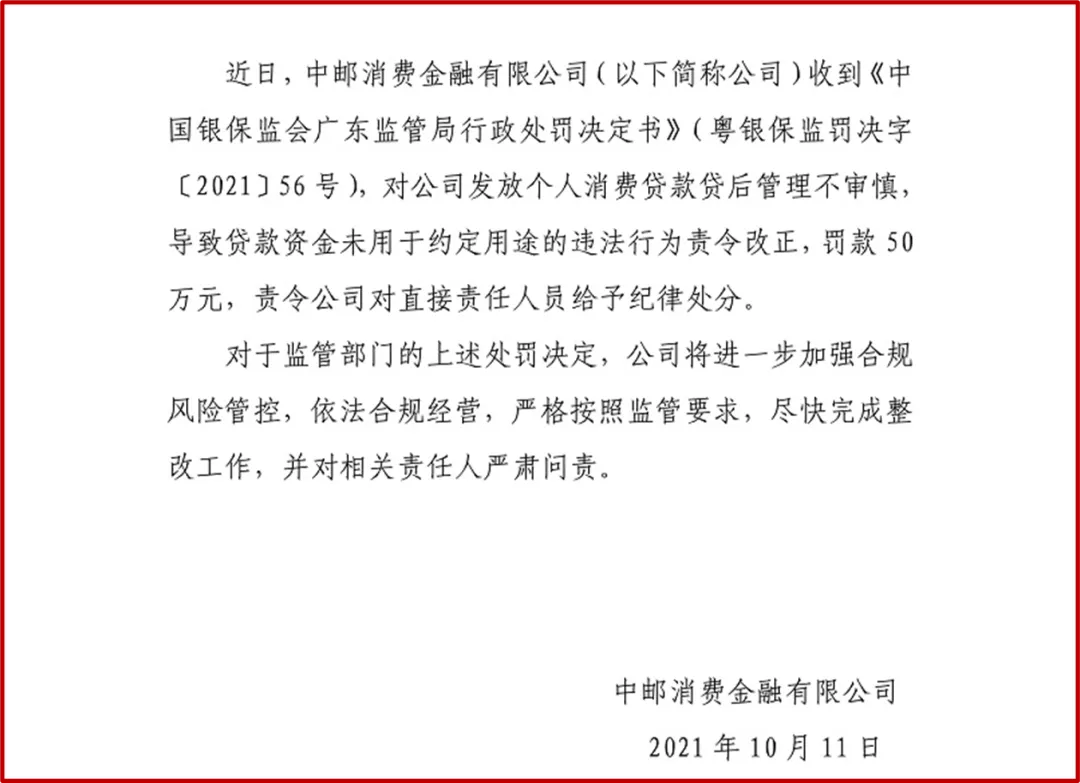

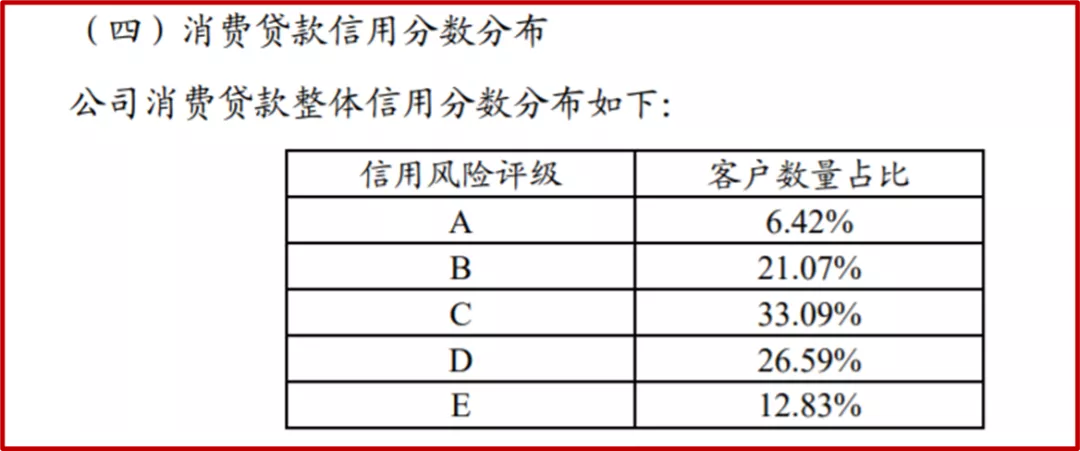

发行文件显示,本次ABS入池资产中包括中邮消费金融向111669名借款人发放的163972笔个人消费贷款。借款人平均年龄33岁,单笔贷款最大未偿本金2.93万元,平均未偿本金0.63万元。加权平均借款合同期限为17个月,加权平均剩余期限11.5个月。数据显示,入池贷款合同期数大部分为12期和24期,未偿本金余额占比分别为46.34%和39.21%。 值得注意的是,入池贷款利率主要集中在20%~24%之间,其未偿本金余额占比95.69%,入池贷款加权平均年利率为22.95%。贷款利率16%以下的本金余额占比仅1.85%。 业绩连年大增,上半年净利润7.91亿 中邮消费金融成立于2015年11月,由中国邮政储蓄银行、星展银行、渤海国际信托等七家公司共同出资成立,初始注册资本和实收资本均为 10亿元。2018年1月,邮储银行、星展银行、广东三正集团以及广州市广百股份分别对公司增资15亿元、3.30亿元、1.00亿元和0.70亿元;增资完成后,中邮消费金融股本增至30亿元,其中邮储银行持股比例为70.50%,为中邮消费金融的控股股东和实际控制人。截至2021年6月,中邮消费金融注册资本及实收资本均为30亿元。 中邮消费金融展业模式为“自营+代理+合作” 模式,以“中邮钱包”APP 为核心的自建自营平台、线下业务依托16个省营销中心获客,外部代理平台以及以头部互联网金融平台等。 中邮消费金融产品体系以“邮你贷”为主,此外还有“邮你花”、“邮你购”等创新产品。“邮你贷”是中邮创立后推出的收款产品,主要面向年龄18-60周岁、有稳定收入来源且信用良好的客户群体,客户单笔贷款金额不超过人民币20万元,单笔贷款期限不超过36期,2020年起利率定价在 24%以内。截止2020年底,中邮消费金融“邮你贷”产品贷款余额307.28亿元。 截至2020年底,中邮消费金融资产总额340.06亿元,其中发放贷款和垫款净额317.13亿元;负债总额301.69亿元,其中市场融入资金余额 261.36亿元;所有者权益38.36亿元;不良贷款率2.83%,拨备覆盖率221.05%;资本充足率为11.51%,一级资本充足率和核心一级资本充足率均为10.53%。 截至2021年6月末,中邮消费金融有限公司总资产365.56亿元,净资产45.07亿元.,2021年上半年实现净利润7.91亿元。 2018年-2020年,中邮消费金融分别实现营业收入20.89亿元、37.25亿元和48.63亿元,净利润分别为2.03亿元、3.49亿元、4.02亿元,净利润率分别为9.72%、9.37%、8.27%。 截至2018年末、2019年末和2020年末,中邮消费金融不良贷款率分别为2.91%、3.33%和2.83%;资本充足率分别为15.98%、11.95%和11.51%,下降较为明显。 从历史贷款数据看,2016年中邮消费金融月均2亿元左右,2017年月均贷款增长至10亿元,最高月份新增贷款22亿元;2018年3月至2019年末,中邮消费金融月均新增贷款增长至15亿元以上,最高月份新增贷款接近30亿元,平均单日放贷1亿元。 2020年起,受疫情影响,中邮消费金融月均新增贷款开始下降,回落至10亿元以内。不过,数据显示,2021年6月开始,中邮消费金融月均新增贷款开始慢慢恢复至10亿元以上。 今年10月份,中邮消金曾因贷后管理违规被监管处罚。 2021年10月11日,中邮消费金融披露称,其收到中国银保监会广东监管局行政处罚决定书,因中邮消金发放个人消费贷款贷后管理不审慎,导致贷款资金未用于约定用途,罚款50万元,对直接责任人员给予纪律处分。 广东银保监官网显示,这一处罚决定日期为2021年9月18日,中邮消费金融20多天后在官网披露这一消息。 资产质量方面,中债资信根据中邮消费金融历史数据计算出的累计违约率均值为5.19%;其中静态池12期平均累计违约率为3.96%;24期平均累计违约率为7.74%。 从静态样本池看,36个月的贷款累计违约率最高达到了15%左右,24个月的贷款累计违约率最高达到12%。 此外,中债资信判定违约贷款标准是拖欠90天以上,这个标准对消费金融来说较为宽松。通常来说,消费金融机构一般以60天或30天作为违约标准。 联合资信将逾期30天以上的贷款定为违约贷款,由此计算出中邮消费金融静态池累计违约率为6.38%。 无论从中债资信还是联合资信数据看,中邮消费金融的贷款违约率都是偏高的。这与其借款人信用质量偏低有关。中邮消费金融发放消费贷款用户中,信用风险等级分为A、B、C、D、E五档,其中,A、B档合计占比约27%,C和D档合计占比59%,E档占比12.8%。可见,次级借款人中信用评分较低的用户占比偏高是造成中邮消金违约率较高的主要原因。这也与其较高的平均贷款利率相吻合。 正如联合资信在评级报告中所指的那样, “虽然同类资产的历史静态池信用数据表现一般,但是丰厚的资产池收益(加权平均利率为22.95%)较好地弥补了资产信用质量方面的欠缺”