「平滑上期」什么是指数平滑法(指数平滑法的逻辑和初始化详解)

今天,神州网给大家普及下关于「平滑上期」什么是指数平滑法(指数平滑法的逻辑和初始化详解)的知识。

让我们拿踢足球打比方,来进一步理解指数平滑法的逻辑。

如图 1,预测就如防守方,下一步跑到哪里,取决于(1)现在球落到什么地方,即上期的实际值;(2)现在自己的位置,即上期的预测值——防守者是按照自己的预测行事,他现在的落点就是上期的预测值。

或许有人会问,所有的预测都是错的,为什么还要考虑以前的预测,错上加错?这貌似有悖常理,其实不然。其一,我们现在的落点不是上一步实际发生的,而是上一步预测要发生的(我们是在按预测行事)。所以,下一步的出发点不是上次的实际值,而是上一次的预测。也就是说,两个预测之间天然是有联系的。其二,上期的预测不是简单的预测,而是以前需求历史的结晶,就如前面公式中所示,正是通过上期的预测,我们得以把所有的需求历史考虑在内,包含了很多历史信息。

图1:指数平滑法的逻辑就如防守队员

下一步行动,也就是预测,介于两个极端:一个极端是“我行我素”,严格按照原来的计划(上期预测),实际上是拿上期预测作为下一步的预测(平滑系数α为0);另一个极端是“步步紧逼”,上一次球落到什么地方,就赶到什么地方,实际上是拿上期实际值作为下一步的预测(平滑系数α为1)。

“我行我素”是以不变应万变,风险是可能没法及时响应变化了的局势;“步步紧逼”看上去很积极,实际上是跟着球跑,永远慢一步,永远也抢不到球——看上去让人觉得很“响应”,其实是典型的被动反应,给供应链导入频繁的变动,导致产能利用率低,运营成本高,也注定永远没法超前。

如果要超前,就得预判,就得按照一定的战略行事,沿着特定的路径前行,注定不会亦步亦趋地“紧贴”需求,在灵敏度上受限,牺牲短期利益来获取长期利益,在企业追求无限响应的今天,往往也更不受欢迎。

在实际操作中,综合考虑已经发生的,辅之以对未来的预判,目标是让防守者尽可能地接近球(最小化预测误差),最大化抢到球的概率(服务水平,有货率等),平滑系数α会在这两个极端之间取值。寻找最佳的平滑系数α,以提高预测的准确度,就是指数平滑法的择优过程,我们稍后继续。

对于指数平滑法来说,我们有个初始化问题,也就是说,为了让它运作起来,我们得首先做的一些事,包括初始预测的选择和模型的“预热”。

先说初始预测。指数平滑法下,预测是基于上期实际值和上期预测值。上期实际值我们有,但我们往往没有上期的预测值。我们有几种方式来设定初始预测:一种方式是假定上期预测就等于上期实际值;一种方式是用别的方法,比如移动平均法计算一个预测;还有一种方式,就是随便填个数字进去,比如0。

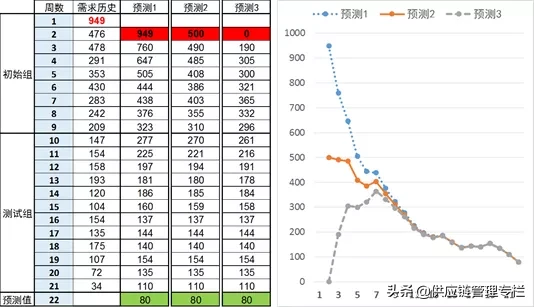

有趣的是,经过几次迭代后,你会发现,初始预测值的影响很快就变得非常有限,直至衰减到没有。比如在图 2中,三种预测都用简单指数平滑法,但初始预测各不相同:预测1的初始值采用上期实际值,预测2的初始值非常接近1到5周的平均值,预测3就随便假设为0。你发现,刚开始的时候,预测值的差异很大,但经过几次迭代后,三种情况下的预测值就基本一样了。而对于第22周的预测,也就是我们真正需要的预测,预测的初始值就根本没有任何影响。

图2:指数平滑法的初始化和“预热”

为什么呢?这跟指数平滑法下,历史数据的权重按照几何级数衰减有关。就拿图 2中的例子来说,平滑系数α是0.4,参照前文的公式,这意味着在第3周的预测中,初始预测值的权重为(1-0.4)=0.6;到了第4周,初始预测的权重就成了(1-0.4)2=0.36;到了第5周,这一权重成为(1-0.4)3=0.216。依次类推,用不了多久,你会发现初始预测的影响就基本衰减到了0。

但是,在刚开始的几期,初始预测的影响还是很显著的。这就是为什么指数平滑法要有个“预热”的过程,不管是这里谈的简单指数平滑法,还是后面要谈到的霍尔特和霍尔特—温特模型,都是如此。这跟厂房投产前的“试运行”类似:用一段的历史数据来建立模型(“初始组”),等“预热”完成后,就进入正式的“测试组”,围绕测试组的数据,我们统计预测的准确度,比较不同的平滑系数的优劣,选择最优的平滑系数α。

在一些预测方面的经典著述中,一般用最初的9个数据点作为指数平滑法的初始数据[1]。如果是按照季度汇总,这大致就是2年的数据;如果按照周来汇总,大致就是2个月的数据。

初始化就如正式比赛前的热身,或者设备投入正式运营前的试车,在试车走合的过程中,我们可能调整有些参数,让设备处于更好的状态(优化)。对于预测模型来说,这种调整更多的是自动调整——好的预测模型往往有一定的“自适应性”,初始化就是指数平滑法的“自适应”过程。

对于测试组,顺便补充几句。指数平滑法之所以有“测试组”,是因为平滑系数α的择优问题。比如在图 2的例子中,我们用第10到21期的数据作为测试组,共12个数据点,针对不同的平滑系数α,我们复盘这12期的预测,跟每期的实际值比较,得到每期的误差,然后求得12期的平均误差,比如均方差,作为平滑系数α择优的依据。

要注意,“预热”的数据不能用于测试模型准确度,“测试”的数据不能用于“预热”,避免了“既做裁判,又做球员”的情况,这有点像立法和执法要分离的一样。

那么,测试组究竟该有多少数据点?我没有看到具体的研究。在我参考的一些书中,比如Makridakis 等人的著作[2],经常看到用12期的数据。我想这有几个原因:其一,这些研究中,时间单元一般是月,12个月正好是完整的一年,覆盖到每个月,降低了潜在的季节性、周期性、趋势等影响。其二,十来个数据点,不算多,但也不算太少,在数理统计上有一定的可靠性。

一般来说,测试组的数据点越多越好;但在实践中,我们往往没有那么多的数据点。比如就图 2的例子来说,产品是快消品,生命周期往往就只有几个月,按周拆分的话,也没有多少个数据点。我在做分析的时候,会力求用13周或更多数据点来测试,这样我们覆盖一个完整的季度。当然,这只是个人实践,仅供参考。